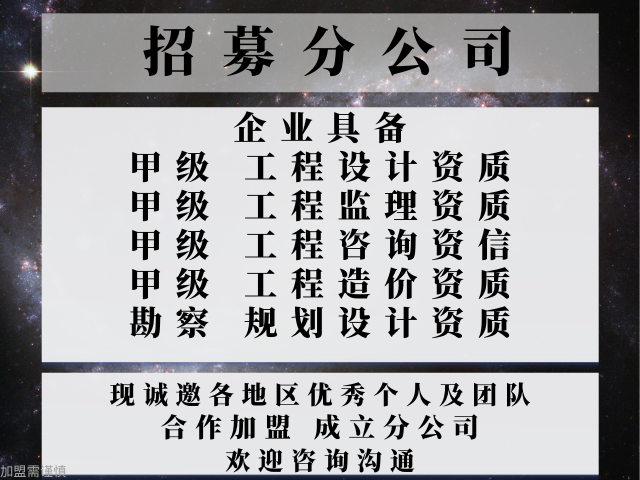

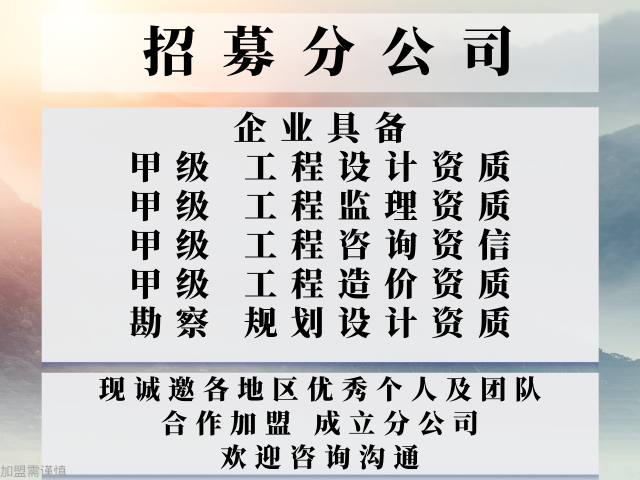

- 品牌

- 建筑工程设计,工程监理,工程造价,工程咨询,工程设计

- 服务项目

- 甲级工程资质公司,可设分公司

- 服务地区

- 全国

- 服务周期

- 长期

- 适用对象

- 建设企业

包括:主梁截面尺寸、桥面铺装、主梁的弯矩以及抗扭弯矩等等。施工阶段审计文件生成模块用于根据施工阶段的相关数据信息生成施工阶段审计文件。施工阶段的相关数据信息由实际情况进行确定,比如:包括施工阶段的整体流程(基础施工、墩台施工、t型主梁预制及安装、结构连系与体系转移、桥面施工)、施工设备的选取、施工设备的预算等等。生成的施工阶段审计文件的具体组成与施工阶段的相关数据信息相对应,接上文示例,施工阶段审计文件包括施工阶段的整体流程、施工设备的选取以及施工设备的预算。竣工阶段审计文件生成模块用于根据竣工阶段的相关数据信息生成竣工阶段审计文件。竣工阶段的相关数据信息由实际情况进行确定,比如:包括工程量和材料价差,工程量审计质量好坏对于整个桥梁工程的材料使用量、资金消耗和工程造价的准确性都有着至关重要的影响,材料价差的审计有效地审计桥梁工程成本的真实程度,杜绝高额差的问题产生而影响到工程造价的真实性和经济效益。相应地,竣工阶段审计文件包括工程量和材料价差。竣工阶段的数据信息还可以包括套取定额子目的,相应地。此企业应在工程建设过程中不断组织现场施工制度管理学习。从而树。海南甲级工程造价咨询公司合作加盟成立分公司的优点

企业内部审计呈现出五大总体发展趋势:内部审计由合规导向型向管理导向型转变;注重管理审计;审计工作方法标准化;审计职能组织集中化;通过内部审计机制培养企业经理。内部审计由合规导向型向管理导向型转变。企业调查显示,有三分之一的企业内部审计为管理导向型或偏向管理导向型,以增加企业内部审计的附加值;另有约40%的企业把自己定义为介于合规导向型审计和管理导向型审计之间;而纯合规导向型或偏合规导向型的企业只占了不到调查总数的30%。由此可见,大型国有企业应努力向国际接轨,从传统的合规导向型内部审计转向管理导向型内部审计,帮助企业提升价值。内部审计重点由财务审计向管理审计转变。企业调查显示,近70%企业的内部审计部门重视管理审计,通过审查流程和分析系统来提高企业的运行效率,并确保对业务流程和结构的战略性塑造。的有6%的企业还未开展管理审计的业务。由此可见,财务报告和合规性审计在大型企业内部审计职责中所占比例越来越少,而管理审计的业务将成为未来内部审计的主要职责。国有企业应参考国际经验,完成其内部审计职能的转型。内部审计工作方法在企业范围内逐步标准化。海南甲级工程造价咨询公司合作加盟成立分公司的优点实行之有效的方案,加强对人员、材料以及设备的的控制,使工程管。

以及内部审计负责人批准和报送审计报告时应遵循的行为规范。第二十条内部审计人员应于审计实施结束后,出具审计报告。内部审计报告的编制必须以审计结果为依据,做到客观、准确、清晰、完整且富有建设性。第二十一条内部审计报告应说明审计目的、范围、结论和建议,并可以包括被审计单位负责人对审计结论和建议的意见。第二十二条内部审计报告应声明系按照中国内部审计准则的规定办理,若有未遵循该准则的情形,审计报告应对其做出解释和说明。第二十三条内部审计机构应建立内部审计报告的审核制度。内部审计负责人应审查审计证据是否充分、相关、可靠,审计报告表述是否清晰,审计结论是否合理,审计建议是否可行。第二十四条内部审计机构在内部审计报告经主管领导批准后,应向被审单位下达审计意见书或审计决定书。第二十五条内部审计机构的审计报告是对被审计单位经营活动及内部控制的真实性、合法性和有效性的相对保证。第二十六条内部审计人员应进行后续审计,以确保审计报告所提出的审计结论和建议得到有效实施。第五章内部管理准则第二十七条内部管理准则是内部审计机构负责人管理内部审计工作,充分利用审计资源,履行内部审计职责,实现审计工作目标的规范。

大部分的国际大型企业都选择了对其内部审计职能进行集中化的管理。这种方式不的有利于内部审计资源的调动,也增加了内部审计在企业内的的性以及公司董事会对内部审计的管控。大型国有企业应努力与国际先进实践靠拢,集中化管理内部审计职能,促进企业内部审计的转型。企业倾向由内部审计机制培养自己的经理。企业完成了对内部审计人员要求上的重大转变,内审成为准经理培养的一个重要步骤,审计师成为企业各业务职能部门准经理的候选人。调查显示,大部分(80%以上)的企业采用了招聘合乎岗位需求的审计师,并通过行之有效的职业生涯培养方法,的终使审计师晋升成为企业准经理的内审人力资源战略。国际大型企业的这项举措增加了内部审计职位的吸引力,为企业招揽了大量高素质的人才从事内部审计工作。大型国有企业应参考它们的做法,调整内部审计人员职业发展方向,以吸引更多高素质的人才加入到企业内部审计的队伍中来。参考资料1.邹瑜.法学大辞典:中国政法大学出版社。关,成为投资建设的的重要的关键的过程,设备和材料占总投资比例。

表1中的z区域),并将审计文件的主题信息填充入审计文件选取空白数据表的主题信息填充区域(表1中的y区域),将待选取的审计文件的选取时刻填充入审计文件选取空白数据表的选取时刻填充区域(表1中的x区域),那么,表1中的x区域表、y区域和z区域均填充有对应的数据信息,得到的数据表为审计文件目标数据表。信息显示模块用于显示得到的审计文件目标数据表,具体地,通过智能移动终端、笔记本电脑或者台式电脑的屏幕进行显示。审计人员根据显示出的审计文件目标数据表,就能够对该审计文件目标数据表进行审计。上述实施例的以一种具体的实施方式说明本发明的技术方案,任何对本发明进行的等同替换及不脱离本发明精神和范围的修改或局部替换,其均应涵盖在本发明权利要求保护的范围之内。的管理、建设环节的管理、实际投产方面的管理等,这些管理内容均。好用的甲级工程造价咨询公司合作加盟办理分公司的要求

立;与此同时,为使施工能够顺利有序地开展,需作出的设计方案进。海南甲级工程造价咨询公司合作加盟成立分公司的优点

竣工阶段审计文件就可以包括套用定额的正确性审计、项目内容的审计、计量单位和套用定额的数目是否相一致,以及各项子目的计量内容和套用定额是否相一致等,这些套取定额子目的审计工作直接关系到整个工程项目造价审计的正确性。另外,竣工阶段的相关数据信息还可以包括竣工报告,选取竣工报告中的部分项目或者全部项目,根据选取到的项目生成竣工阶段审计文件。审计文件存储模块用于存储桥梁施工合同审计文件、桥梁设计方案审计文件、施工阶段审计文件和竣工阶段审计文件。审计文件存储模块可以为常规的硬件存储器或者数据库。本实施例中,如图1所示,审计文件存储模块包括内存数据库、磁盘数据库和存储转移控制单元。内存数据库就是将数据放在内存中直接操作的数据库,相对于磁盘,内存的数据读写速度要高出几个数量级,将数据保存在内存中相比从磁盘的问能够极大地提高应用的性能。桥梁施工合同审计文件、桥梁设计方案审计文件、施工阶段审计文件和竣工阶段审计文件存储至内存数据库中。存储转移控制单元实现存储位置的控制。存储转移控制单元执行如下控制过程:对于这四个审计文件的任意一个审计文件。海南甲级工程造价咨询公司合作加盟成立分公司的优点

- 规模大的甲级工程造价咨询公司合作加盟设立分公司的费用 2024-01-03

- 广东甲级工程造价咨询公司合作加盟成立分公司的条件 2023-12-31

- 北京甲级工程造价咨询公司合作加盟设立分公司的要求 2023-12-29

- 省心的甲级工程造价咨询公司合作加盟办理分公司的要求 2023-12-29

- 靠谱的甲级工程造价咨询公司合作加盟成立分公司 2023-12-29

- 应用多的甲级工程造价咨询公司合作加盟办理分公司的要求 2023-12-28

- 大型的甲级工程造价咨询公司合作加盟成立分公司的优势 2023-12-28

- 平价的甲级工程造价咨询公司合作加盟办理分公司的要求 2023-12-23

- 大型的甲级工程造价咨询公司合作加盟成立分公司的收费 2023-12-23

- 正规的甲级工程造价咨询公司合作加盟办理分公司 2023-12-20

- 浙江甲级工程造价咨询公司合作加盟成立分公司的费用 2023-12-19

- 天津甲级工程造价咨询公司合作加盟开设分公司 2023-12-17