- 品牌

- 易城灵工

- 服务项目

- 灵活用工

灵活用工应用场景有哪些:1.临时性项目,需要短期人力:当企业面临一个短期的、特定目标的项目时,可能不需要长期雇佣全职员工。这时,通过灵活用工的方式,企业可以迅速找到具备所需技能的员工,项目完成后即可结束雇佣关系,无需承担长期雇佣的成本和风险。2.高峰期订单,需要快速增加员工:在某些行业,如零售、物流或客服等,订单量可能会随着季节、促销活动或特定事件而波动。在高峰期,企业需要迅速增加人手以满足需求。灵活用工允许企业根据需要快速调整员工数量,避免在高峰期出现人力不足的情况。3.季节性工作,需要按照季节调整员工数量:一些行业的工作需求具有明显的季节性特点,如农业、旅游业等。在这些行业中,企业可以根据季节的变化调整员工数量。灵活用工模式使得企业能够更灵活地应对季节性需求的变化,避免在淡季时承担过多的人力成本。4.兼职工作,需要兼职员工进行一些辅助工作:有些企业可能需要兼职员工来执行一些辅助性或可替代性的工作,如数据录入、行政支持等。这些工作通常不需要全职员工的投入,通过灵活用工可以找到具备相关技能的兼职员工来完成这些任务,降低企业的运营成本。规避劳动关系从而导致处罚需要从多个方面入手,包括明确选聘渠道、用工模式、区别管理制度等。湖南央企灵活用工服务平台

各灵工平台针对结算的服务费纳税解决方案及其合规性存在差异,典型的两种模式如下:其一,委托代征模式。灵工平台受税源地主管税务部门的委托,依据其与主管税务部门签署的《委托代征协议》,代为征收灵工人员所获得的经营所得所应缴纳的增值税及个人所得税。合规要点在于关注《委托代征协议》的有效性、授权代征的范围、授权代征的税种及其对应的税率等事宜。其二,个体工商户模式。灵工平台受灵工人员委托,为其代办设立个体工商户手续;灵工人员以个体工商户名义承接灵工平台分派的任务并对此纳税与开具发票。合规要点在于关注个体工商户代办设立的真实意愿及其设立的合规性、个体工商户享受的个人所得税政策(实践中各灵工平台多倾向于采取核定征收方式以低税率方式完税)的合规性及对应开票的合规性。河南劳务派遣灵活用工结算平台灵活用工平台为企业提供了更多的选择,企业可以根据需要选择合适的用工类型,从而更好地满足企业需求。

劳务报酬所得与经营所得的区别点在于:劳务报酬所得对应的交付物是“劳务”,而经营所得对应的交付物是“成果”。如何判断交付物是属于劳务还是成果?我们参考国家税务总局针对各个行业的特别规定或批复,总结出以下辨别方式:一,看是否作为合同签署与对外履约主体。对于第三方而言,提供劳务方通常不会是合同的直接签署对象,而是由支付劳务报酬的一方进行签署,如劳务派遣公司直接与用工单位签合同。二,看是否需要承担经营风险、自负盈亏。灵工人员通常自备作业所需工具,如技术员自带电脑,摄影摄像师自备摄影器材。三,看是否承担服务质量责任并作为发票开具主体。一般而言,取得劳务报酬所得一方是按支付报酬的一方的要求指示提供服务,服务完成后即完成义务,一般不对外就服务质量承担额外的责任,亦不对外开具相应增值税发票。如,建筑工人通常无须承担房屋质量,其收入则视为劳务报酬。而取得经营所得一方,除就其所得需对外开具相应增值税发票外,亦需对整个生产经营活动进行计划、组织、控制、协调,以实现其任务和目标,如服务成果不达预期或出现服务质量问题,经营一方需对外承担相应的法律责任。

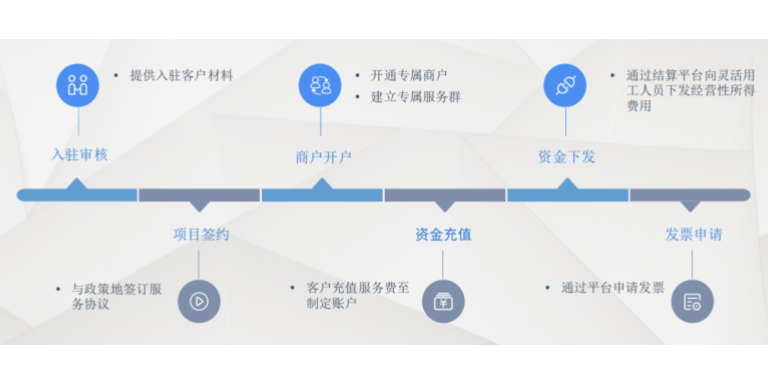

现阶段灵工政策如何,是否利好:现阶段,灵工政策主要体现在多个方面,包括税收、社保、就业保障以及行业规范等。首先,在税收方面,部分地区对于月收入在一定额度以下的灵活用工人员提供了免征个人所得税的优惠政策,以鼓励自由职业者增收。此外,每年个人所得税综合所得汇算清缴工作也会启动,实行“多退少补”的政策。其次,社保政策方面,社保缴纳基数的调整和补贴使得企业为灵活用工人员缴纳的社保费用有所降低,减轻了企业的负担。在就业保障方面,zf出台了一系列政策,如保障灵活就业人员的租赁性住房、开展补贴性职业技能培训等,以鼓励灵活用工的发展。在行业规范方面,zf正在引导平台企业依法合规用工,支持符合条件的新就业形态劳动者按规定参加职工基本养老、工伤、医疗保险。同时,也在完善平台金融风险管控规则,整治隐匿和转移收入、转变收入性质等涉税违法违规行为。总体来说,现阶段的灵工政策在多个方面都有所涉及,旨在促进灵活就业市场的健康发展,保障灵活用工人员的权益,同时也为企业提供更多的用工选择。然而,随着灵活用工市场的不断发展和变化,政策也需要不断进行调整和完善,以适应新的形势和需求。平台应提供个人用户的注册、签约流程指导,个人用户应通过线上自助化或线下操作,完成注册与签约。

灵工异地报税是否靠谱:首先,如果选择了一家专业的、有资质的报税服务提供者,那么异地报税是完全可行的,并且也能保证一定的靠谱性。这样的服务提供者通常具备丰富的税务知识和经验,能够根据不同的税务情况提供合适的报税方案,并确保遵守相关的法律法规。然而,如果选择了一些不正规或者没有资质的报税服务提供者,那么异地报税就可能存在一定的风险。这些服务提供者可能缺乏必要的税务知识和经验,无法提供合适的报税方案,甚至可能违法操作,导致个人面临税务风险。此外,个人的税务情况也会影响异地报税的靠谱性。如果个人的税务情况比较复杂,涉及多个税种、多个地区,那么异地报税的难度和风险就会相应增加。在这种情况下,建议寻求专业的税务咨询和建议,确保报税过程合法、合规。然后,还需要考虑相关的法律法规。不同地区可能有不同的税务政策和规定,因此在选择异地报税时需要了解并遵守这些规定。如果违反了相关法规,就可能面临税务处罚和法律风险。综上所述,灵工异地报税是否靠谱取决于多个因素。在选择报税服务提供者时,需要谨慎选择并了解其资质和信誉;在处理个人税务情况时,需要充分了解自己的税务情况并遵守相关法规。提升服务效能,规范零工市场建设布局。湖南央企灵活用工服务平台

临时税务登记是湖南灵活用工平台的规定基操,登记个人信息、数据存入系统,不参与汇算清缴。湖南央企灵活用工服务平台

灵工和正式工在多个方面存在明显的区别。首先,从劳动关系和招聘方式来看,灵工通常指的是从事非全日制、临时性、阶段性和弹性工作时间等多种灵活就业形式的人群,他们与用工单位之间可能没有明确的劳动合同,招聘方式也较为灵活。而正式工则是通过正式招聘流程进入企业,并与用人单位签订劳动合同,存在明确的劳动关系。其次,计薪方式和福利待遇也是两者之间的重要区别。灵工通常以日薪、小时薪或其他灵活的方式计酬,福利待遇可能相对较低。而正式工则一般按月领取固定或浮动的薪酬,并享受国家规定的社会保险和福利待遇,如五险一金等。湖南央企灵活用工服务平台

- 劳务派遣兼职结算 2024-11-09

- 河南兼职灵活用工薪酬结算 2024-11-01

- 劳务派遣兼职结算税收优惠政策 2024-11-01

- 河南劳务派遣灵活就业佣金下发 2024-11-01

- 第三方灵活用工服务平台 2024-11-01

- 湖南合规灵活就业结算平台 2024-11-01

- 北京合规灵活就业佣金下发 2024-11-01

- 央企灵活就业佣金下发 2024-11-01

- 湖南央企灵活用工 2024-11-01

- 北京一站式兼职结算服务商 2024-11-01

- 上海兼职公对私佣金下发 2024-09-25

- 湖北劳务派遣佣金结算平台 2024-09-25