- 品牌

- 威海报关

- 操作地

- 深圳港,汕头港,湛江港,天津港,大连港,北海港,上海港,南京港,镇江港,广州港,南通港,日照港,宁波港,福州港,营口港,青岛港,防城港,秦皇岛,厦门港,泉州港,锦州港,连云港,温州港,其他

- 服务类型

- 报关

《单证报关中的海关估价方法与单证要求》海关在单证报关中对货物进行估价时,有多种方法,这对单证也有相应的要求。海关常用的是成交价格法,即依据货物的实际成交价格来确定完税价格。此时,商业发票就成为关键单证,发票上的价格信息必须真实、准确。海关会审查发票的真实性,包括发票的格式、出票人信息、货物价格构成等。如果成交价格无法确定,海关可能会采用相同货物成交价格法或类似货物成交价格法。这就要求企业在报关时提供能够证明相同或类似货物成交价格的单证,如以往的贸易合同、发票等。这些单证要能清晰地显示货物的价格情况,并且与本次报关货物具有可比性。此外,海关还有倒扣价格法、计算价格法等。在倒扣价格法下,需要企业提供货物在国内销售的相关单证,以确定倒扣价格的基础。而计算价格法则需要企业提供货物的生产成本、运输费用等单证,以便海关准确计算完税价格,这些都体现了单证报关与海关估价方法之间的紧密联系。提交报关单证时,需附上电子数据,提高通关效率。数据单证报关共同合作

《单证报关中的风险预警机制》在单证报关中,建立风险预警机制至关重要。由于国际贸易的复杂性和多变性,单证报关面临着多种风险,如单证欺骗、信息错误、合规风险等。为了应对这些风险,需要一个完善的预警机制。对于单证欺骗风险,可通过对单证的来源和真实性进行审查来预警。例如,对提单的真伪鉴别,可以通过与船运公司核实提单编号、印章等信息。对于信息错误风险,建立单证数据的交叉核对系统,当报关单、商业发票、装箱单等单证之间的数据出现不一致时,及时发出警报。合规风险方面,要实时关注国际贸易法规和海关政策的变化,当新的限制进出口规定出台时,对涉及相关货物的单证报关进行重点监测。这种风险预警机制就像一个敏锐的哨兵,提前发现单证报关中的潜在风险,保障国际贸易的安全进行,避免企业和国家遭受不必要的损失。泉州品牌单证报关货物描述在报关单证中,务必清晰明了。

《单证报关对跨国企业供应链管理的影响》单证报关对跨国企业的供应链管理有着深远的影响。在跨国供应链中,货物的顺利流通是关键,而单证报关是保障这流通的重要环节。准确及时的单证报关可以确保货物在各个国家的海关顺利通关,避免供应链的中断。例如,报关单上商品编码的准确填写可以使货物快速归类,减少海关查验时间,保证货物按时到达下一个生产或销售环节。对于跨国企业的全球采购和配送计划,单证报关的效率影响着整个供应链的响应速度。如果单证报关出现问题,如单证延迟提交或信息错误,可能导致货物滞港,影响生产计划的执行和产品的交付。此外,跨国企业需要协调不同国家的报关要求和单证标准,这增加了供应链管理的复杂性。因此,优化单证报关流程是跨国企业提高供应链管理效率、降低成本的重要举措,对其全球业务的成功运营至关重要。

《单证报关中的原产地证书:优惠之门的钥匙》原产地证书在单证报关中是开启优惠之门的关键钥匙。在国际贸易中,不同国家和地区之间存在着各种贸易协定和优惠政策,而原产地证书就是享受这些优惠的重要凭证。它明确证明了货物的原产地,海关依据原产地证书来确定货物是否符合优惠关税的条件。例如,在某个自由贸易协定下,原产于协定成员国的货物在进口时可能享受零关税或低关税待遇。如果一批货物声称原产于某优惠地区,但无法提供有效的原产地证书,海关将按照正常税率征税。原产地证书的内容包括货物名称、数量、原产地标准等。原产地标准详细说明了货物符合原产国要求的依据,如完全获得标准或实质性改变标准。这些信息的准确与否直接关系到企业能否享受优惠关税,对于降低企业成本、增强产品竞争力有着至关重要的作用。原产地证书在单证报关中就像一把神奇的钥匙,为企业打开了节省成本的优惠通道。单证报关是国际贸易中的重要环节,需高度重视并认真对待。

《单证报关与海关监管模式的适应性》单证报关需要与海关监管模式相适应。随着国际贸易的发展,海关监管模式也在不断变化。目前,海关实行多种监管模式,如一般贸易监管模式、保税监管模式等。在一般贸易监管模式下,单证报关要求严格按照货物进出口的实际情况填写单证。海关对报关单证进行逐票审核,重点审查货物的合法性、价格的合理性以及单证的一致性。对于一般贸易的单证报关,企业需要确保报关单、提单、商业发票、装箱单等单证准确无误地反映货物的真实情况,以适应海关的监管要求。而在保税监管模式下,单证报关又有不同的特点。保税货物在进口时暂不缴纳关税,企业需要提供特殊的保税单证,如保税仓库入库单等。在这种模式下,单证报关要体现保税货物的存储、加工、复运出口等情况。海关依据这些单证对保税货物进行监管,防止货物在保税期间出现违规行为。因此,进出口企业要充分了解不同海关监管模式下的单证报关要求,保障货物顺利通关。货物进出口前,需了解并准备相应的报关单证。数据单证报关共同合作

报关单证中的货物分类,需准确无误。数据单证报关共同合作

《商业发票在单证报关中的价值体现》商业发票在单证报关中有着极高的价值。它是卖方开给买方的一种价目清单,详细列出了货物的名称、规格、数量、单价、总价等信息。对于海关来说,商业发票是确定货物价值的重点依据。海关依据商业发票来审核货物的完税价格。完税价格的准确确定对于征税环节至关重要。如果商业发票上的价格被高估或低估,都会影响海关征税的公正性和准确性。例如,若出口企业为了获取更多退税而故意抬高发票价格,或者进口企业为了少缴税而压低价格,都会被海关通过价格核查机制发现。海关有多种价格审查方法,如与相同或类似货物的成交价格比较、倒扣价格法等。商业发票上的货物描述还需要与报关单和其他单证一致。它是海关核对货物信息的重要参照。若发票上货物名称为 “高级棉质衬衫”,而报关单上写成 “普通衬衫”,就会导致信息不一致。同时,发票的出票人名称和地址、受票人名称和地址等信息也需要准确无误,这些都关乎单证报关中货物价值和信息的准确性。数据单证报关共同合作

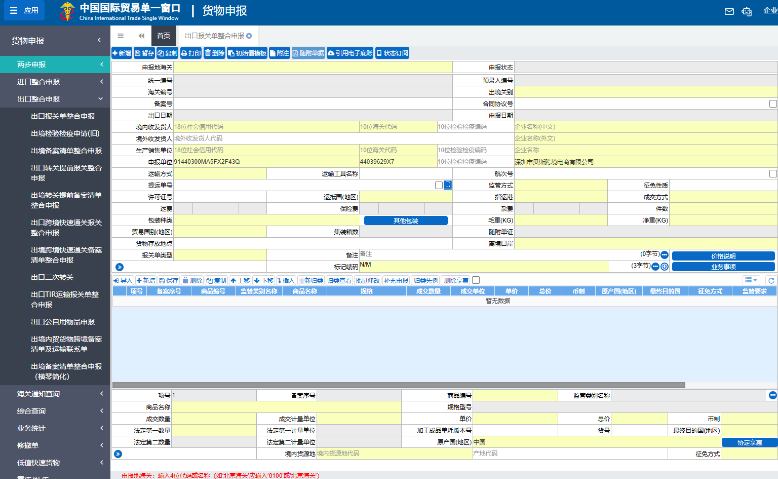

《单证报关中的逻辑关系梳理》单证报关中的各种单证之间存在着复杂而有序的逻辑关系。首先,报关单是重点,它像是一张大网,将其他单证的信息汇总起来。报关单上的货物名称、数量、价值等信息需要与提单、商业发票、装箱单等单证相互印证。提单作为货物运输的凭证,其运输信息必须与报关单中的起运港、目的港等内容相符。若提单显示货物从 A 港运往 B 港,而报关单却填写为从 C 港出发,这显然是逻辑矛盾。商业发票上的货物价值和价格条款是报关单中完税价格确定的重要参考,二者之间的逻辑关联紧密。装箱单则为报关单和提单提供了货物包装和装载的详细信息,其与其他单证在货物数量和包装形式上的逻辑一致性至关重要。只有理清这些单证...

- 一站式单证报关采购 2024-12-26

- 进口集装箱单证报关收费标准 2024-12-24

- 泉州第三方单证报关 2024-12-22

- 日照单证报关拖车费 2024-12-18

- 综合单证报关使用方法 2024-12-18

- 湛江综合单证报关 2024-12-17

- 如何暂时进出口工厂直销 01-03

- 推广ATA单证报关平台资质 01-03

- 北京多久报关 01-03

- 汽车暂时进出口常见问题 01-03

- 大连报关找哪家 01-03

- 上海糖果商检 01-03

- 盐田区暂时进出口一条龙服务 01-03

- 哪些报关流程 01-03

- 福州多久进出口代理报关 01-03

- 电商ATA单证报关软件 01-03