财务数据迁移中的应收账款账龄分析数据迁移,是往来款项迁移的重点内容,直接影响企业的信用管理和资金回收工作,需要迁移相关数据。迁移前,需在源系统中对每一笔应收账款的账龄进行重新计算和核实,确保账龄划分准确无误,账龄划分的依据(如发票日期、合同约定付款日期)清晰可查。梳理应收账款的关键字段,除了客户欠款金额外,还需重点整理账龄起始日期、账龄区间、逾期天数、还款计划等与账龄分析相关的数据。由于不同系统的账龄区间划分规则可能存在差异,如有的系统将账龄划分为“1年以内”“1-2年”“2-3年”“3年以上”,而有的系统划分更为精细,需在迁移前明确目标系统的账龄区间划分标准,并建立源系统与目标系统账龄区间的映射关系。迁移过程中,按照映射关系将源系统中的账龄数据转换为目标系统的账龄格式,同时确保每一笔应收账款的账龄起始日期准确迁移,为目标系统中自动计算账龄提供可靠依据。迁移完成后,在目标系统中重新生成应收账款账龄分析表,与源系统的账龄分析表进行逐笔核对,检查账龄区间划分、各区间金额合计等是否一致,确保账龄分析数据准确无误。财务数据迁移的系统日志需完整记录迁移全流程操作,为后续审计和问题追溯提供依据。双鸭山生产管理系统数据迁移企业资金帐户

财务数据迁移中的固定资产数据迁移,由于涉及资产原值、累计折旧、使用年限、折旧方法等多个复杂字段,是迁移工作中的重点和难点。在迁移前,需对固定资产数据进行清查盘点,核实每一项固定资产的实际信息与源系统中的记录是否一致,包括资产名称、规格型号、购置日期、原值、累计折旧、使用部门等,对于盘盈、盘亏的固定资产,需按照财务制度规定进行账务处理后再进行迁移。针对固定资产数据的特殊性,需建立专门的固定资产数据迁移台账,详细记录每一项资产的迁移状态。在数据转换过程中,要特别关注折旧方法的一致性,确保源系统中采用的年限平均法、工作量法等折旧方法在目标系统中准确配置,同时核对累计折旧的计算是否正确,避免因折旧数据错误导致资产账面价值失真。迁移完成后,需对固定资产数据进行专项校验,包括核对固定资产总数、原值合计、累计折旧合计等关键指标与源系统是否一致,抽查部分固定资产的明细数据,检查其在目标系统中的信息是否完整准确,确保固定资产数据迁移的质量。鸡西数据迁移测试大数据量SQL数据迁移需采用断点续传技术,记录每次迁移进度,中断后可从断点继续传输避免重复劳动。

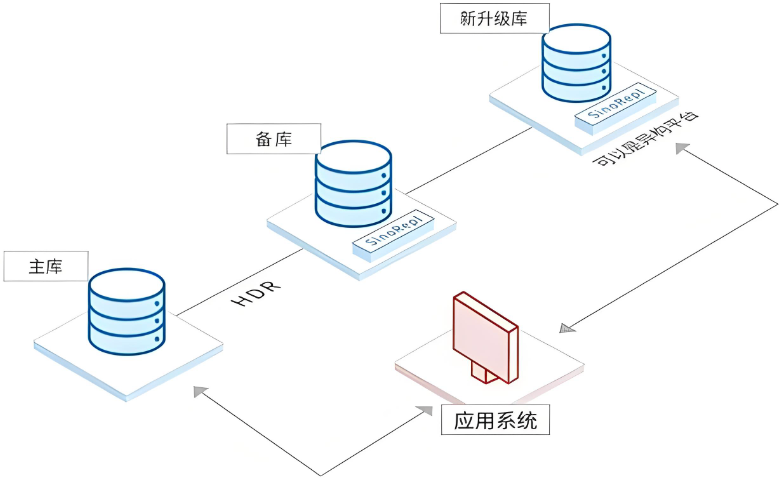

SQL数据迁移中的风险防控需建立全流程管控机制,提前识别潜在风险并制定应对预案,确保迁移过程平稳可控。迁移前期风险主要包括源库性能瓶颈、目标库配置不当及工具兼容性问题,应对措施为迁移前对源库进行性能压测,优化目标库参数(如调整缓存大小),并通过小批量测试验证工具适配性。迁移实施阶段风险包括数据传输中断、主键重复、锁等待超时及日志解析失败,例如网络中断导致数据同步终止,需提前部署断点续传功能;主键重复需在迁移前清理重复数据,迁移时开启检测机制。业务切换阶段风险主要是切换后目标库性能不足或数据不一致,需提前进行业务压力测试,验证目标库承载能力;切换前执行数据校验,确保增量数据同步完成;制定回滚方案,若切换后出现严重问题,可快速切回源库。迁移后风险包括旧数据泄露、目标库安全漏洞,需对源库数据进行清理,为目标库配置防火墙、开启审计日志,并定期备份数据。同时,全程记录迁移日志,包括迁移时间、操作步骤、错误信息及处理结果,便于问题追溯与复盘。

财务数据迁移中的权限管理问题,直接关系到财务数据的安全性和保密性,必须在迁移过程中加以重视并妥善处理。迁移前,需对源系统中的财务数据权限进行梳理,明确不同岗位人员的权限范围,如财务主管拥有全部数据的查看和修改权限,记账会计拥有特定科目的记账权限等。在目标系统初始化过程中,需按照“小权限原则”配置用户权限,确保各岗位人员只能访问和操作其工作职责范围内的数据,避免权限过大导致数据泄露或误操作。对于迁移过程中涉及的临时操作权限,如数据提取、加载权限等,需严格控制权限的授予范围和使用期限,迁移工作完成后及时回收临时权限。同时,建立权限审批流程,任何权限的新增、修改或删除都需经过严格的审批手续,并做好记录。迁移完成后,需对目标系统的权限设置进行核查,测试不同用户登录系统后的数据访问和操作权限是否符合要求,确保财务数据的访问和使用安全可控。财务数据迁移中的税务数据需重点核对,确保发票信息、纳税申报数据等准确迁移,保障企业税务工作正常开展。

财务数据迁移中的数据一致性校验,是确保迁移后数据逻辑正确的重要环节,需要从多个层面开展校验工作。首先,进行字段级一致性校验,核对源数据与目标数据中各对应字段的内容是否一致,包括数据类型、长度、精度、取值范围等,例如检查“凭证日期”字段的格式是否从源系统的“YYYY/MM/DD”正确转换为目标系统的“YYYY-MM-DD”,检查“金额”字段的小数点后位数是否符合要求。其次,进行记录级一致性校验,核对源系统与目标系统中同一笔业务记录的完整性和准确性,如检查某一张记账凭证的凭证编号、会计科目、借贷方向、金额、附件张数等信息是否完全一致。再次,进行汇总级一致性校验,核对源系统与目标系统中各类财务数据的汇总结果是否一致,如核对某一会计期间的总账科目余额合计、明细账余额合计、资产负债表各项目金额等是否相等。此外,还需进行业务逻辑一致性校验,检查迁移后的数据是否符合财务业务逻辑,如资产负债表的“资产总计”是否等于“负债及所有者权益总计”,利润表的“净利润”是否与资产负债表中“未分配利润”的变动额相匹配,确保迁移后的数据逻辑严谨、准确无误。SQL数据迁移前的备份环节不可忽视,对源库执行全量备份并存储至异地,确保迁移失败时能恢复数据减少损失。鸡西数据迁移测试

财务数据迁移完成后需对源系统数据进行归档处理,按照数据保管规定妥善存储源数据,确保后续可追溯查阅。双鸭山生产管理系统数据迁移企业资金帐户

财务数据迁移是企业数字化转型过程中的关键环节,其目标是将分散在不同系统、不同格式中的财务数据,安全、准确、完整地迁移至新的财务信息系统,为企业财务核算、管理决策提供可靠的数据支撑。在启动迁移工作前,必须建立专项工作小组,成员应涵盖财务部门骨干、IT技术人员、外部咨询人员等,明确各成员职责分工,制定详细的迁移方案。方案需明确迁移范围,包括总账数据、明细账数据、固定资产数据、应收应付款项数据、成本核算数据等财务数据,同时界定数据迁移的时间节点、关键任务及验收标准。此外,还需对迁移过程中可能出现的风险进行预判,如数据丢失、格式错乱、权限互斥等,并制定相应的应急预案。只有做好充分的前期筹备工作,才能为后续迁移工作的顺利开展奠定坚实基础,避免因准备不足导致迁移工作停滞或出现重大数据问题。双鸭山生产管理系统数据迁移企业资金帐户

黑龙江元格科技有限公司汇集了大量的优秀人才,集企业奇思,创经济奇迹,一群有梦想有朝气的团队不断在前进的道路上开创新天地,绘画新蓝图,在黑龙江省等地区的数码、电脑中始终保持良好的信誉,信奉着“争取每一个客户不容易,失去每一个用户很简单”的理念,市场是企业的方向,质量是企业的生命,在公司有效方针的领导下,全体上下,团结一致,共同进退,**协力把各方面工作做得更好,努力开创工作的新局面,公司的新高度,未来黑龙江元格供应和您一起奔向更美好的未来,即使现在有一点小小的成绩,也不足以骄傲,过去的种种都已成为昨日我们只有总结经验,才能继续上路,让我们一起点燃新的希望,放飞新的梦想!