书面文书的形式如“税务咨询备忘函”与“关于××问题的解答”等,文书的格式可以固定化,以方便纳税人扣缴义务人了解问题的要点所在。在计算机网络化的情况下,书面咨询也可以电子信件的形式传输。书面咨询的优点是有助于税务咨询服务的规范化,责任明确。网络咨询网络咨询是新兴的也是发展快、影响比较大、前景看好的咨询方式。网络咨询以专业咨询网站为载体,人员由**、学者、具有实际工作经验或特长的人员等组成,服务内容比任何个人的知识和经验、技能更丰富,咨询方式采取在线咨询、预约咨询、留言解答等。网络咨询与其他咨询比较大的区别在于网络咨询不仅是咨询的手段、方式,更是咨询业务建立,开展、跟踪的集中场所,是税务中介服务的比较大平台,虽然是虚拟的,但比现场咨询更便捷,不受时间和场所的限制。电话咨询2013年度企业所得税汇算清缴工作正在紧张进行中。为帮助纳税人顺利完成汇算清缴,减少涉税风险,现依据国家税收法律、法规和规章,特别是国家新出台的涉及企业所得税方面的税收政策,对实际工作中涉及政策变化需要衔接说明的内容,以及纳税人询问较多且具有一定代表性的难点、热点问题,96111便民服务平台做出了归纳。 个人税收筹划需建立在合理合法的基础之上。盐田区税务咨询

业务承接与委派第十一条税务师事务所及其涉税服务人员应当按照《税务师行业涉税专业服务程序指引(试行)》要求,在决定是否接受委托前,对下列情况进行调查和评估:(一)委托人的信誉、诚信可靠性及税法遵从度;(二)委托目的和目标;(三)基本情况、经营情况及财务状况;(四)内部控制和财务会计制度及执行情况;(五)税务风险控制制度及执行情况;(六)之前被税务机关处罚的行为性质;(七)委托人的财务、税务知识的理解和处理能力;(八)税务师事务所是否具有相应的专业胜任能力;(九)税务师事务所是否能够承担相应的风险;(十)其他有损于执业质量的情况。第十二条调查评估的范围可根据服务的具体内容适当调整。第十三条税务师事务所及其涉税服务人员应当在签订业务委托协议前,与委托人就服务期限、服务范围、服务方式、业务成果体现形式、提交方式以及协议顺延、终止、另行签订业务委托协议的情形等事项进行沟通。第十四条业务委托协议包括以下主要内容:(一)委托背景或原因;(二)服务范围及内容;(三)服务期限;(四)主要服务人员;(五)服务方式;(六)业务成果体现形式和提交方式;(七)服务收费;(八)需另行签订业务委托协议的情形。

茂名日常税务咨询服务税务咨询服务可以帮助企业合理的去将自己的税务处理好,甚至还可以实现企业税务合理避税,促进企业的发展。

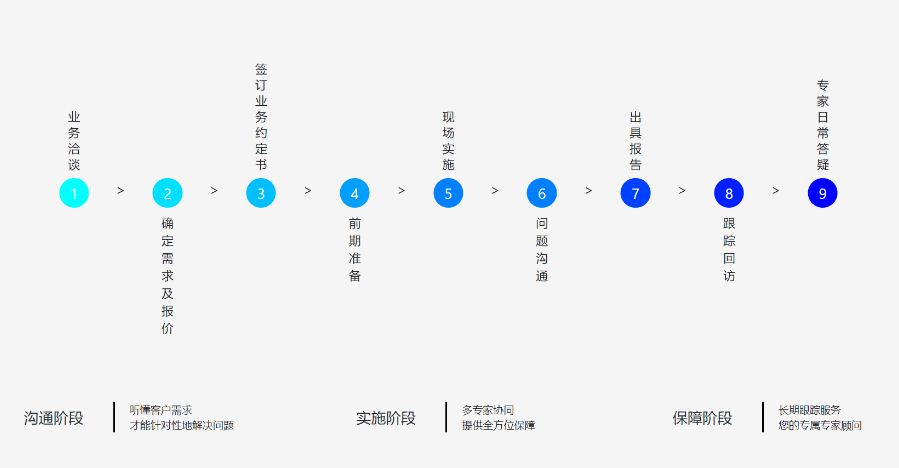

这样有利于弄清客户企业进行革新和有效解决问题的潜力;事先对税务咨询项目进行风险评估,得出一个客观的风险值并决定如何进行咨询,编写《代理工作记录》对深入诊断的信息进行反馈。对企业的情况进行深入诊断能够深刻地了解到客户企业面临的问题,找到解决问题的方法。咨询方案的设计方案设计阶段的工作主要包括:1.研究诊断问题的解决方案;2.对所提供的解决方案进行筛选;3.给客户提出合理化的建议;4.对客户选择的方案做实施方面的准备;5.与税务部门进行沟通、协调。辅助企业实施对客户的员工进行培训,介绍操作的要点,协助客户克服实施过程中遇到的各种困难。实施控制阶段在这一阶段要填写《合同评审表》、《涉税服务过程确认表》及《服务项目策划书》,对方案的实施进行控制。俗话说计划不如变化快,一但在代理的过程中出现了服务偏差,要随时进行纠正,还要填写《纠正措施过程控制表》。咨询项目结束阶段提交终报告,终报告的内容主要包括:回顾前面几次报告的主要内容;方案实施效果评价;客户未来应该做的、避免做的事情提出合理化建议。税务工作繁杂,难以把握和操作,所有纳税主体都会遇到纳税方面的问题。

税务代理人介于纳税人、扣缴义务人和税务机关之间,既要维护纳税人、扣缴义务人的合法权益,又要维护国家的税收利益。因此,税务代理必须坚持客观公正原则,以服务为宗旨,正确处理征纳矛盾,协调征纳关系。在税务代理过程中,既要对被代理人负责,又要对国家负责,代理行为既要符合国家法律、法规的规定,又要符合被代理人的意愿,而不能偏向任何一方。适用范围编辑播报税务代理的范围是指按照国家有关法律的规定,允许税务代理人从事的业务内容。尽管世界各国所规定的业务不尽相同,但其基本原则是大致一样的,即税务代理的业务范围主要是纳税人、扣缴义务人所委托的各项涉税事宜。《税务代理业务规程》规定,代理人可以接受纳税人、扣缴义务人的委托。税收法律制度的建立、调整、修订、、完善、宣传、解释、咨询、执行工作。

项目组成员及级别和主要工作领域;业务成果的质量保证和复核安排;业务成果体现形式和提交方式及时间;重要风险领域或事项。第二十条纳税申报咨询的具体业务计划包括以下内容:(一)实施的服务程序,包括工作程序、沟通程序等;(二)具体工作流程;(三)负责具体工作事项的人员、起始时间、工作方法、工作要求等;(四)负责业务成果的质量保证和复核的人员安排;(五)拟需要委托人配合的事项;(六)服务团队及委托人沟通交流机制;(七)重大风险事项的定义及内部控制流程。第二十一条税务事项办理辅导、税务信息提供、税务政策解答的业务计划内容包括:(一)委托人基本情况:主要包括基本概况、经营状况等;(二)委托事项业务成果的具体形式和时间进度安排;(三)工作事项及分工;(四)服务过程风险事项和风险控制措施。第二十二条业务计划经税务师事务所内部程序审批后实施。税务师事务所应重点审核业务计划的下列事项:(一)重要风险的确定和评估是否准确、措施是否恰当;(二)计划是否、可行;(三)时间预算是否合理;(四)项目组成员的选派与分工是否恰当;(五)业务计划能否达到委托人的委托目标。

进行合理理财。现如今,伴随着金融市场的不断深入发展,很多理财机构都推出了新型理财产品。茂名日常税务咨询服务

企业在进行税务咨询的时候有很多的问题需要考虑,并且还有很多的事项是需要注意的。盐田区税务咨询

章总则条为规范税务师事务所及其涉税服务人员提供一般税务咨询的服务行为,提高执业质量,防范执业风险,根据《涉税专业服务监管办法(试行)》(国家税务总局公告2017年第13号)、《国家税务总局关于进一步完善涉税专业服务监管制度有关事项的公告》(国家税务总局公告2019年第43号发布)和中国注册税务师协会《税务师行业涉税专业服务规范基本指引(试行)》,制定本指引。第二条税务师事务所及其涉税服务人员承办一般税务咨询业务适用本指引。第三条税务师事务所及其涉税服务人员提供一般税务咨询服务应当符合法律规定,不得损害国家税收利益和其他相关主体的合法权益,并达到以下要求:(一)审慎评价委托人的业务要求和自身的专业能力,妥善处理超出自身专业能力的业务委托;(二)及时向委托人提供服务和提交业务成果,以保证委托人按时完成办税业务;(三)咨询意见符合委托人的实际情况。第四条税务师事务所及其涉税服务人员提供一般税务咨询服务,应当按照《国家税务总局关于采集涉税专业服务基本信息和业务信息有关事项的公告》(国家税务总局公告2017年第49号,以下简称“49号公告”)和《国家税务总局关于进一步完善涉税专业服务监管制度有关事项的公告》。

盐田区税务咨询

深圳市中咨旗税务师事务所(普通合伙)是一家集研发、生产、咨询、规划、销售、服务于一体的服务型企业。公司成立于2012-03-16,多年来在代办税务登记,纳税和退税,减免税申报,财务代理行业形成了成熟、可靠的研发、生产体系。公司主要经营代办税务登记,纳税和退税,减免税申报,财务代理等产品,产品质量可靠,均通过商务服务行业检测,严格按照行业标准执行。目前产品已经应用与全国30多个省、市、自治区。深圳市中咨旗税务师事务所(普通合伙)每年将部分收入投入到代办税务登记,纳税和退税,减免税申报,财务代理产品开发工作中,也为公司的技术创新和人材培养起到了很好的推动作用。公司在长期的生产运营中形成了一套完善的科技激励政策,以激励在技术研发、产品改进等。代办税务登记,纳税和退税,减免税申报,财务代理产品满足客户多方面的使用要求,让客户买的放心,用的称心,产品定位以经济实用为重心,公司真诚期待与您合作,相信有了您的支持我们会以昂扬的姿态不断前进、进步。