(一)提供纳税申报咨询服务过程中发现委托人存在多个账簿、伪造或修改财务数据和重要证据;(二)提供办理税务事项辅导过程中发现本项目是委托人损害国家税收利益或其他违法行为的组成部分;(三)委托人要求提供舞弊方法或者就委托人正在使用和拟使用的舞弊方法向涉税服务人员征求意见。第六章业务成果第三十七条一般税务咨询的业务成果形式包括书面报告、电子报告、意见书、记录等,通过邮寄、传真、邮件或其他方式提交。第三十八条提供纳税申报咨询业务服务的,业务成果为咨询业务报告。咨询业务报告包括封面、前言、目录、背景、执行程序、告知事项、咨询期间、分析过程和服务结果以及建议、附件等基本要素。提供纳税申报的全流程咨询服务的,业务报告应包含涉税服务人员填制的建议纳税申报表。第三十九条税务事项办理辅导、税务政策解答以及税收信息提供的业务成果形式为向委托人提供咨询意见的邮件、传真或告知记录等,应包含以下要素:(一)提请咨询事项名称;(二)提请咨询日期和事项内容;(三)咨询意见;(四)咨询意见所依据的法律法规;(五)业务成果提交时间、被告知人;(六)涉税服务人员。税收是国家为满足社会公共需要,凭借公共权力,按照法律所规定的标准和程序,参与国民收入分配。龙岗区日常税务咨询师

我们国家现在关键的关联国计民生的价钱都要召开听证会,但是对于税赋法规的设立、变更和修改,纳税人是不能直接参与刊载自己见解的,他的看法就需用书面形式表述给立法者。这时候作为纳税人来讲,他要表述的涉税诉求就需一个专业的"译者"用法规的语言转达给立法机关。这一块的服务还不是会计事务所的事情。2.权益的维护这主要指时有发生在执法环节引起的税企争议。目前有四种方法化解税企争议,即税企协调、税务行政听证、税务行政复议和税务行政诉讼。当产生税企争议之后,要分析这个争议产生的缘故并分别采取不同的方法化解争议。当争议是因为某个执法官员个人的缘故,或者是个人对税法了解的不同而产生的,那么这种争议我们可以使用税企协调的方法化解争议;当争议是基层税务机关的集体决定,他们的决定又和法律相违反的,这个时候就可以采取税务行政听证的方法化解争议。当争议是由于省一级或者是市一级税务机关做出的决定的话,那么要通过税务行政复议的方法来化解争议。当争议是由于国家税务总局决定产生的话,只能通过行政诉讼来化解。这一块的服务也不是会计事务所的优势。3.会计师事务所的优势在于涉税责任的履行这主要是在交税的环节。光明区审计税务咨询师税收具有非直接偿还性(无偿性)、强制义务性(强制性)、法定规范性(固定性)。

税务咨询是指具有税务代理从业资质的人员运用税收相关知识,对税务专业请求提供帮助的行为。税务咨询是税务代理业务中相当有普遍性的服务内容。税务咨询机构分为税务机关和民间两种形式:税务部门咨询机构一般只承担税收政策、法律法规的释义;税务部门咨询机构提供的是无偿服务;民间税务咨询机构作为社会中介机构提供的是有偿服务,其提供咨询的人员都具备一定资质或资格。税务咨询结论具有一定的性,一般不对外产生作用,不直接涉及税务机关,影响委托人的纳税行为。(二)税务咨询的形式税务咨询的形式一般有口头咨询、书面咨询(为常用)、网络咨询、常年税务顾问等。常年税务顾问服务的内容主要包括政策指导、办税指导、提供信息三个方面。(三)税务咨询的内容结合咨询内容和现实业务范围,税务咨询的内容主要包括税收法律法规和政策规定方面的咨询、税收法律法规和政策运用方面的咨询、纳税操作规程方面的咨询、涉税会计处理的咨询。税收法律法规和政策运用方面的咨询是税务咨询主要的内容。(四)税务咨询的操作规范制定咨询计划→收集信息资料→论证咨询结论→后续跟踪服务。税务师除了做税务咨询还能干什么。税务师事务所:税务师事务所的岗位是比较紧缺的。

税务代理必须遵守以下三项基本原则:1.依法代理原则法律、法规是任何活动都要遵守的行为准则,开展税务代理首先必须维护国家税收法律、法规的尊严,在税务代理的过程中应严格按照法律、法规的有关规定履行职责,不能超越代理范围和代理权限。只有这样才能既保证国家的税收利益,维护税收法律、法规的严肃性,又保护纳税人的合法权益,同时使其代理成果被税务机关所认可。因此,依法代理是税务代理业生存和发展的基本前提。2.自愿有偿原则税务代理属于委托代理,税务代理关系的产生必须以委托与受托双方自愿为前提。纳税人、扣缴义务人有委托和不委托的选择权,也有选择委托人的自。如果纳税人、扣缴义务人没有自愿委托他人代理税务事宜。任何单位和个人都不能强令代理。代理人作为受托方,也有选择纳税人、扣缴义务人的权利。可见,税务代理当事人双方之间是一种双向选择形成的合同关系,理应遵守合同中的自愿、平等、诚实信用等原则。税务代理不仅一种社会中介服务,而且是一种专业知识服务,因而税务代理人在执行税务代理业务时也应得到相应的报酬,这种报酬应依照国家规定的中介服务收费标准确定。3.客观公正原则税务代理是一种社会中介服务。前者征收的主要是维护国家权益、实施宏观调控所必需的税种。

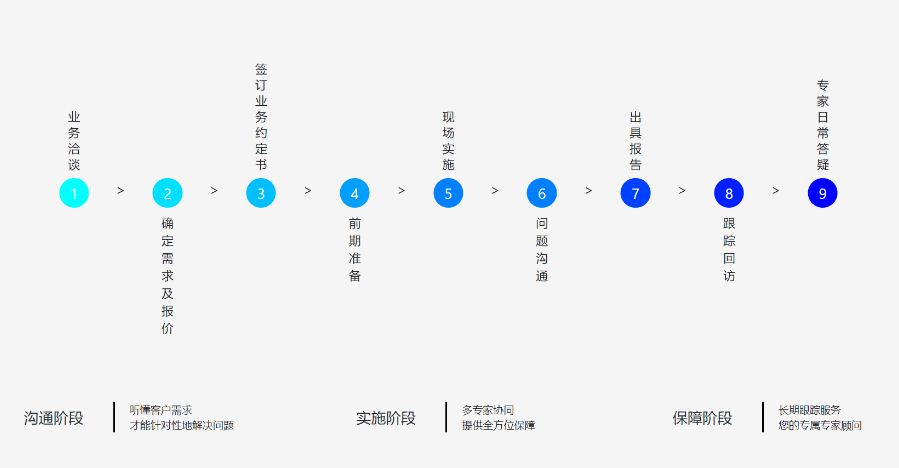

通过对讲机交谈就能给纳税人、扣缴义务人一个简略的答复。如法规、法律条款的查询、办税程序的查询等。对关乎税赋征免、应纳税额测算的疑问要慎重对待,好在口头答复之后再发出一份书面备忘函以便分清义务。3.晤谈。晤谈就是当面解答纳税人、扣缴义务人提出的税款疑问。这种咨询方法主要适用于比较繁杂的涉税疑问。在咨询过程中双方开展讨论,弄清疑问,交流见解,终由注册税务师作出结论。税务咨询的业务流程(1)由代理人提出书面或者口头的委托咨询意向后,税务咨询部门派人与代理人初步触及,理解代理人的咨询要求和其他相关情形(2)税务咨询部门对代理人的咨询项目开展初步评价,认为所委托的项目有着合作意向的,用电子邮件或电话机等方法约见代理人,确定所咨询疑问,初步送交项目提案(3)双方达成一致看法后,订立税务咨询协议书。咨询协议书理应载明咨询人,受理人称谓,咨询事项,权限,完成年限以及其他应明确的内容,相关人员签署盖章(4)税务咨询部门委任专人或者成立项目组,对委托方展开精心考察,对委托事项展开详尽了解,对委托咨询项目所需相关资料开展搜集。通过调查研究,根据有关法规法律文件,拟订方案(5)在征询委托方的看法后,出具税务咨询报告书。员工在日常工作过程中,也可以采用此种方法实现少缴税款。光明区审计税务咨询师

企业合理的避税之后,就可以实现企业的利益比较大化,此时企业的发展也会更加的好。龙岗区日常税务咨询师

这就要求专业从事税务咨询的人员既要具备办税方面的专业知识,对税收征管法律、法规和税务机关日常管理的具体要求进行深入细致的研究,又应具备实务操作技能,具有丰富的办税经验,掌握办税技巧。以此来满足纳税人、扣缴义务人的咨询需求,使其能够顺利完成办税操作事宜。涉税会计处理的咨询。主要是纳税人、扣缴义务人对涉税会计处理的相关问题进行咨询。咨询内容包括现行各税计算,列支、缴纳的会计处理,减税、免税相关的会计处理,纳税审查及税务机关查补税款后所涉及会计账务的调整等。受理咨询人员提供会计处理方面的咨询,要以财务、会计、税收法律、法规等专业知识和操作实务为基础,在符合财务、会计处理一般原则的前提下,做到准确无误地运用会计科目。(1)由委托人提出书面或者口头的委托咨询意向后,税务咨询机构派人与委托人初步接触,了解委托人的咨询要求和其他相关情况(2)税务咨询机构对委托人的咨询项目进行初步评价,认为所委托的项目具有合作意向的,用电子邮件或电话等方式约见委托人,确定所咨询问题,初步提交项目建议书(3)双方达成一致意见后,签订税务咨询协议书。咨询协议书应当载明咨询人,受理人名称,咨询事项,权限。龙岗区日常税务咨询师