即企业的实际上经营和税赋法律的规定两者之间的因果关系转换。(4)企业税务管理的社会制度设置。国内很多大的内资企业从未设置专门的税务管理人员。企业的税款承担增减检测和分析,这需事务所来提供。(5)商贸服务中用词是不是相符税赋的规定。有很多税企争议都时有发生于企业的一些合约,内部规定所用到的一些名词易于让税务机关产生歧义。这样就要做解释,越说明越黑,这是一种疑问,作为企业来讲在制订相关方针的时候,从税赋视角讲是需中介给他们把关的。2.税务咨询的实际做法首先,是为纳税人提供全盘、适时确切的税赋法律信息,并尝试在表格审计项目中吸收税收咨询专业人员参与,减低表格审计的税赋高风险,为审计客户提供增值的税务咨询和筹划服务。当企业时有发生特别业务认定实际交税责任不便的时候,出具专业的咨询提议报告。其次,作为纳税人来讲除了办一个税务登记证,应当还要有一个确认报告,就是指这个企业设置以后,他的基本业务会关乎哪些税种,怎么算,在哪儿缴,有一个确认报告。如果企业在运行过程中有一些变化,要找专业的人员出具确认报告,这样可以下降企业的税务高风险,同时如果处置错了,也可以将高风险转嫁给出具报告的会计事务所。后。企业在税务咨询的时候也可以在线咨询,这样就可以节约企业大量的时间。肇庆一般税务咨询

我们国家现在关键的关联国计民生的价钱都要召开听证会,但是对于税赋法规的设立、变更和修改,纳税人是不能直接参与刊载自己见解的,他的看法就需用书面形式表述给立法者。这时候作为纳税人来讲,他要表述的涉税诉求就需一个专业的"译者"用法规的语言转达给立法机关。这一块的服务还不是会计事务所的事情。2.权益的维护这主要指时有发生在执法环节引起的税企争议。目前有四种方法化解税企争议,即税企协调、税务行政听证、税务行政复议和税务行政诉讼。当产生税企争议之后,要分析这个争议产生的缘故并分别采取不同的方法化解争议。当争议是因为某个执法官员个人的缘故,或者是个人对税法了解的不同而产生的,那么这种争议我们可以使用税企协调的方法化解争议;当争议是基层税务机关的集体决定,他们的决定又和法律相违反的,这个时候就可以采取税务行政听证的方法化解争议。当争议是由于省一级或者是市一级税务机关做出的决定的话,那么要通过税务行政复议的方法来化解争议。当争议是由于国家税务总局决定产生的话,只能通过行政诉讼来化解。这一块的服务也不是会计事务所的优势。3.会计师事务所的优势在于涉税责任的履行这主要是在交税的环节。佛山个人税务咨询人工服务税务咨询指应纳税人提出的要求,就税务专业知识方面提供的咨询服务。

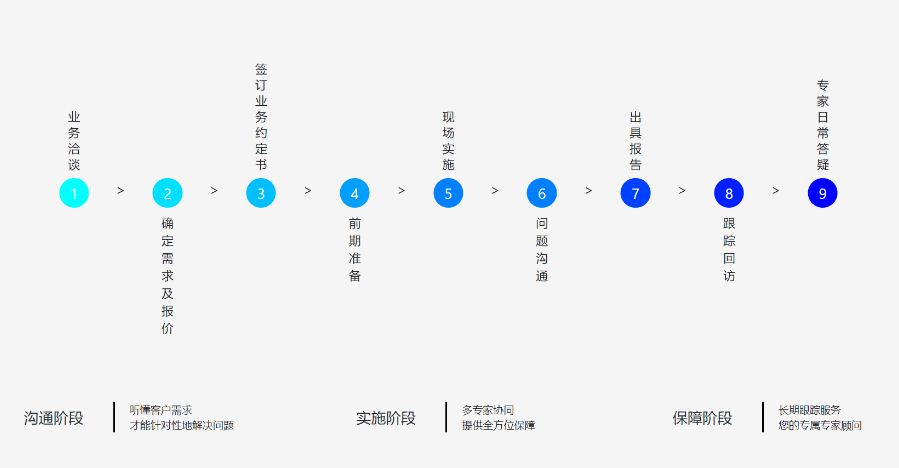

流程规则主要有:签署协议除了口头简答并免收费用者外,均应与委托方签署税务咨询协议。这是明确双方各自职责的要求。委派专人受托方承接税务咨询后,无论是否收费,均应委派具有专业胜任能力的相关人员为委托方提供咨询服务。制定计划执行所有签署协议的税务咨询项目必须制定税务咨询工作计划,做出周全的工作安排。调查研究税务咨询人员执行所有税务咨询任务都必须客观地调查了解与咨询事项相关的事实依据,对需要进行论证的事项进行认真研究,并对收集的各种事实依据作分析、推敲,在综合分析、充分论证的基础上做出咨询结论。谨慎执业税务咨询人员应以职业谨慎态度执行税务咨询业务,发表税务咨询意见。对所有工作程序安排和所有咨询活动、采取的咨询方法、技术以及做出的咨询结论都要充分顾及风险,在咨询的全过程时刻关注、评估风险,并采取得力措施将风险控制在可接受的程度范围内。服务为宗旨税务咨询人员应以服务者的身份执行税务咨询任务,提供咨询服务。在咨询的全部过程中要对委托方进行必要的宣传、辅导、解释,对咨询结论的执行应提出便于委托方落实或操作的建议,并对委托方执行咨询结论做全程跟踪指导服务。

该企业规定购得该企业手机时附送手机成交价10%的小商品,该企业出纳处置时将购得附送小商品的成本放在了销售支出核算。2003年,我所为该企业提供表格审计服务时发现了该企业附送小商品业务处理的税赋高风险是:增值税规定赠予视同销售,当企业附送的小商品成本在销售支出中核算时,税务机关会认定为这种附送是一种捐赠行为,理应视同销售计算增值税。从企业的角度看,这种附送小商品的行为是其主要产品的一种降价行为,只不过是企业将所降的产品价位转换成小商品给客户。该企业销售手机的价钱是1800元/部,当并未附送小商品时,1800元/部就是手机的价位,当附送小商品时,1800元就是手机+小商品的价钱,1800元中本身就含了小礼物,小礼物是整个价位的组成部分,不必另外再认定销售了。当然,此时认定的办法只能是,将赠予小商品作为销售成本而不是销售开销核算。如果在销售支出中核算,税务局认定为捐赠也是有道理的。如果放在产品成本中核算,企业认为小商品是主要产品的组成部分,也是有道理的。这样就可以避免企业多缴所得税。(3)外商企业投资人个人所得税的咨询筹划案例。境外投资者,尤为是很多香港和中国台湾投资者,认为在企业领到酬劳需交纳个人所得税。企业出口退税要做好的前期准备工作?

这些信息也是税务咨询的前提和基本。对其他咨询部门来说,需支付调研费以后才能赢得这些信息,而会计事务所不必再费用这部分开销。这里所说的英才共享是指会计事务所开辟税务咨询可以依靠的本所登记会计人材优势。注册会计的学问是复合型的构造,在实际上工作一段时代后,对其服务的企业所属的行业的经营特性、出纳处置的特殊性以及实际某个企业的文化都有比起可靠的了解。这些人材对其他咨询部门来说需花很多成本才能培育出来,而会计事务所不须再支付这部分开支。2.会计师事务所开辟税务咨询可以下降注册会计对外商投资企业出具查账报告的税务风险会计师事务所开辟税务咨询,必定具备税务法律研究能力。这个能力可以下降审计成本,对抗拒审计客户不合理的要求,对于保卫审计规范都将起到十分举足轻重的功用。过去在客户和规范之间,如果只是单纯的提供审计服务,往往就要做出很大的让步。如果会计事务所同时提供高质量的税务咨询服务,那么作为企业来讲,他换所时就要考虑失掉的不是审计,失掉的还有高质量的税务咨询服务。事务所有了这种综合的服务能力,也就提高了会计事务所抗拒客户不合理要求,保卫审计规范的能力。笔者认为。如何进行个人所得税税收筹划?开展该项筹划工作,又有哪些注意事项呢?肇庆风险税务咨询平台

税务咨询经营范围:为企业办理相关税务筹划、涉税审核、结算、缴纳。肇庆一般税务咨询

业务工作底稿归档是否及时。第四十四条税务师事务所应当根据一般税务咨询业务工作底稿设置台账,为按照49号公告和43号公告要求向税务机关报送《年度涉税专业服务总体情况表》提供依据。第八章业务档案第四十五条税务师事务所承办一般税务咨询业务应当建立档案管理制度,保证业务档案的真实、完整。一般税务咨询业务档案是如实记载咨询业务始末、保存涉税资料、涉税文书的案卷。第四十六条一般税务咨询业务完成后,税务师事务所及其涉税服务人员应当按照档案管理规定对签订的业务委托协议、业务工作底稿、业务成果等有关材料进行整理、归类、装订、立卷、保存归档、按期保管。一般税务咨询业务档案应当本着谁服务谁立卷的原则,实行一户一档,建立立卷归档工作责任制。第四十七条一般税务咨询档案卷宗一般按照以下顺序排列:(一)业务委托协议、业务计划;(二)业务工作底稿;(三)服务过程形成的业务记录,计税资料汇总、计算、审核、复核以及各种涉税文书制作等;(四)业务成果及委托人对业务成果的接收函;(五)委托人的基本情况资料及有关证据资料、委托人对原始材料的真实性、合法性、可靠性和完整性进行保证的声明书;(六)其他相关资料。肇庆一般税务咨询

深圳市中咨旗税务师事务所(普通合伙)是一家从事代办税务登记,纳税和退税,减免税申报,财务代理研发、生产、销售及售后的服务型企业。公司坐落在深圳市福田区莲花街道益田路6013号江苏大厦B座1220室,成立于2012-03-16。公司通过创新型可持续发展为重心理念,以客户满意为重要标准。在孜孜不倦的奋斗下,公司产品业务越来越广。目前主要经营有代办税务登记,纳税和退税,减免税申报,财务代理等产品,并多次以商务服务行业标准、客户需求定制多款多元化的产品。深圳市中咨旗税务师事务所(普通合伙)研发团队不断紧跟代办税务登记,纳税和退税,减免税申报,财务代理行业发展趋势,研发与改进新的产品,从而保证公司在新技术研发方面不断提升,确保公司产品符合行业标准和要求。深圳市中咨旗税务师事务所(普通合伙)严格规范代办税务登记,纳税和退税,减免税申报,财务代理产品管理流程,确保公司产品质量的可控可靠。公司拥有销售/售后服务团队,分工明细,服务贴心,为广大用户提供满意的服务。